Entenda o MED 2.0 do Pix, em vigor desde fevereiro de 2026, e saiba como proteger sua empresa do bloqueio de recebíveis legítimos por suspeita de fraude.

O empresário abre o aplicativo do banco em uma manhã qualquer e descobre que parte dos valores recebidos por Pix nos últimos dias está bloqueada. Não há comunicado prévio, não há ordem judicial, não há explicação detalhada. Apenas uma mensagem genérica do banco informando que a transação está sob análise por suspeita de fraude. O fluxo de caixa, que dependia daquele recebimento para honrar folha de pagamento, fornecedores e tributos, simplesmente parou.

A cena, antes rara, tornou-se rotineira a partir de 2 de fevereiro de 2026, data em que se tornou obrigatória, para todos os participantes do Pix, a segunda geração do Mecanismo Especial de Devolução, conhecida como MED 2.0. A nova sistemática, instituída pela Resolução BCB nº 493/2025, ampliou substancialmente o poder de bloqueio cautelar das instituições financeiras e introduziu o rastreamento em até cinco camadas de transferências subsequentes. Para a vítima de fraude, é uma conquista. Para o empresário recebedor de boa-fé, é um risco operacional novo, que exige preparação técnica e protocolo claro de resposta.

Este artigo apresenta o funcionamento do MED 2.0 e do bloqueio cautelar, examina o impacto sobre empresas que recebem Pix no curso ordinário de seus negócios e indica os caminhos jurídicos e operacionais para reduzir o risco de retenção de recebíveis legítimos. Ao final, disponibilizamos referências oficiais para consulta direta às normas do Banco Central e à jurisprudência relevante.

O que mudou com a Resolução BCB nº 493/2025

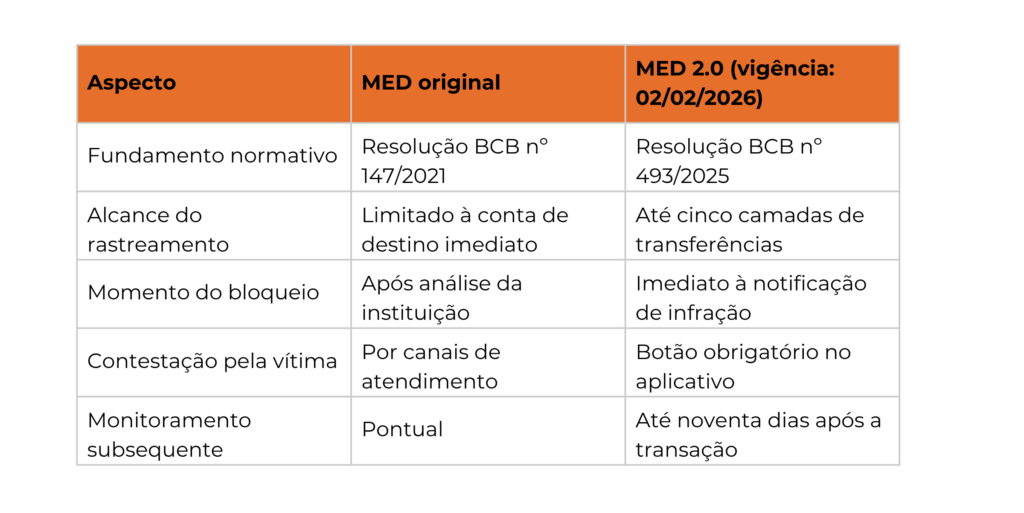

O MED original, em vigor desde a Resolução BCB nº 147/2021, permitia que a vítima de fraude solicitasse a devolução dos valores, e a instituição do recebedor podia bloquear esses valores na conta de destino. A limitação, na prática, era evidente: bastava ao fraudador transferir o dinheiro para uma segunda conta, e a corrente de rastreamento se interrompia. A taxa de recuperação efetiva ficava abaixo de dez por cento.

A Resolução BCB nº 493, publicada em 28 de agosto de 2025 e com aplicação obrigatória desde 2 de fevereiro de 2026, reformulou o regulamento do arranjo Pix, alterando a Resolução BCB nº 1/2020. Três pontos centrais merecem destaque para o público empresarial:

Primeiro, foi instituída a chamada funcionalidade de recuperação de valores, que permite o rastreamento em cadeia das transferências subsequentes à transação fraudulenta, com bloqueios coordenados em até cinco camadas. Não interessa mais se o dinheiro foi transferido uma, duas ou cinco vezes: o sistema persegue o fluxo e bloqueia os valores na cadeia.

Segundo, o bloqueio cautelar passou a ser realizado de forma imediata após a notificação de infração registrada pela vítima, conforme nova redação do artigo 41-D do regulamento do Pix. Antes, havia margem operacional para análise prévia; agora, o bloqueio é simultâneo à notificação, e a análise ocorre depois.

Terceiro, todas as instituições financeiras passaram a ser obrigadas a disponibilizar, em seus aplicativos, botão específico para contestação automática de transações suspeitas. A consequência sistêmica é o aumento do volume de notificações de infração, naturalmente, e por extensão, do volume de bloqueios cautelares aplicados a contas receptoras.

Por que empresas de boa-fé estão sendo afetadas

A lógica do MED 2.0 parte da premissa razoável de que o dinheiro fraudulento, ao percorrer a cadeia de transferências, pode parar em contas de terceiros que não participaram do golpe. É exatamente esse o ponto que coloca o empresário sob risco. O comerciante que recebe um Pix de cliente desconhecido como pagamento de mercadoria, o prestador de serviços que recebe valores de pagador eventual, a empresa que opera com plataformas de marketplace e recebe repasses de origem variada, todos esses agentes podem, sem qualquer participação consciente em ilícito, terem suas contas alcançadas pelo rastreamento em cadeia.

O artigo 41-D do regulamento do Pix, com a redação dada pela Resolução BCB nº 493/2025, é expresso ao determinar que o bloqueio deve ser feito imediatamente após o recebimento da notificação de infração, observados os prazos do Manual Operacional do DICT. Não há, no plano regulatório, exigência prévia de demonstração de má-fé do recebedor. A boa-fé, quando existente, será apurada na análise posterior; o bloqueio, contudo, ocorre antes.

O bloqueio cautelar tem duração máxima de setenta e duas horas, conforme as regras gerais do arranjo. Quando convertido em devolução pelo MED 2.0, o monitoramento da conta do recebedor pode estender-se por até noventa dias, com retenção de novos créditos até o limite do valor devido. Para uma empresa com fluxo intenso de recebíveis, a paralisação de noventa dias pode representar inviabilidade operacional.

Quadro comparativo entre o MED original e o MED 2.0:

O que sua empresa pode fazer quando os valores são bloqueados

O empresário cuja conta recebeu bloqueio cautelar dispõe de prazos curtos para apresentar argumentos e documentos. A jurisprudência consolidada, ainda anterior ao MED 2.0, oferece referências importantes. Os tribunais, ao examinarem casos de bloqueio cautelar, têm reconhecido a falha na prestação de serviço quando a instituição financeira não observa devidamente os mecanismos do bloqueio cautelar e do MED, com fundamento na Súmula 479 do STJ, que dispõe sobre a responsabilidade objetiva das instituições financeiras por fortuito interno em fraudes praticadas por terceiros.

Pela ótica do recebedor de boa-fé, o protocolo de resposta envolve cinco frentes simultâneas:

A primeira é documentar imediatamente a relação subjacente. Notas fiscais, contratos, ordens de serviço, comprovantes de entrega, conversas comerciais e qualquer evidência que demonstre a causa lícita do recebimento devem ser organizados e mantidos em pasta única, prontos para envio ao banco.

A segunda é a manifestação tempestiva. O usuário recebedor, conforme o regulamento do Pix, deve ser comunicado sobre o início do procedimento e tem prazo para apresentar argumentos pelo cancelamento da devolução. A inércia é desfavorável: o silêncio do recebedor pode ser interpretado pelo banco como ausência de oposição.

A terceira é a interação direta com o pagador, quando possível. Em muitos casos, o que o sistema marca como fraude é, na verdade, controvérsia comercial, disputa sobre qualidade do produto, alegação posterior de cancelamento ou tentativa de chargeback. O regulamento do Pix é expresso ao indicar que o MED não se aplica a controvérsias na relação comercial subjacente.

A quarta é a tutela judicial de urgência, cabível quando a manutenção do bloqueio comprometer a continuidade da atividade empresarial. O cabimento é amparado nos artigos 300 e seguintes do CPC, com fundamento na probabilidade do direito (boa-fé do recebedor demonstrada por documentação) e no perigo de dano (paralisação operacional). A tutela pode determinar a liberação dos valores ou, alternativamente, sua transferência para conta judicial enquanto a controvérsia é examinada.

A quinta, em situações de bloqueio injustificado e prolongado, é a ação de responsabilização da instituição financeira, com fundamento na falha da prestação de serviço. A jurisprudência do TJSP, do TJPR e de outros tribunais estaduais já reconhece a responsabilidade objetiva do banco recebedor que não observa os deveres de diligência impostos pela Resolução BCB nº 147/2021 e pela Resolução BCB nº 493/2025.

Prevenção operacional: como reduzir o risco antes que ele se materialize

A prevenção, em direito bancário empresarial, vale mais do que a litigância posterior. Algumas medidas de governança financeira, simples na implementação, reduzem substancialmente o risco de bloqueio cautelar disruptivo:

A diversificação de instituições financeiras é a primeira camada de proteção. Concentrar todo o faturamento em uma única conta exponencializa o impacto de qualquer bloqueio. Manter contas em pelo menos duas instituições, com rateio do recebimento de Pix, preserva a operação mesmo em situações de retenção parcial.

A manutenção de reserva de liquidez equivalente a, pelo menos, trinta dias de despesas operacionais permite à empresa atravessar episódios de bloqueio sem comprometer obrigações trabalhistas, tributárias e contratuais. Trata-se de prática contábil tradicional, hoje convertida em mecanismo de proteção contra risco regulatório.

A higienização do cadastro de clientes é frequentemente negligenciada. Empresas que recebem Pix de pagadores desconhecidos, sem prévio cadastro mínimo (CPF ou CNPJ, comprovante da contraparte, finalidade da transação), expõem-se a notificações de infração que poderiam ser facilmente respondidas com documentação básica. Em transações de valor expressivo, a recomendação é o uso de contrato escrito ou ordem de compra formal.

A revisão dos contratos com instituições financeiras também merece atenção. As cláusulas que autorizam o bloqueio cautelar e o débito imediato em conta, frequentemente inseridas em adesivos contratuais, foram reforçadas após a Resolução BCB nº 493/2025. A leitura crítica dessas cláusulas, com auxílio jurídico especializado, permite identificar disposições que extrapolam o limite regulatório e que podem ser questionadas judicialmente.

Perguntas frequentes sobre o MED 2.0 e o bloqueio cautelar

1. Posso ter o Pix bloqueado mesmo sem ter cometido qualquer fraude?

Sim. O MED 2.0, em vigor desde 2 de fevereiro de 2026, autoriza o rastreamento em até cinco camadas de transferências subsequentes à fraude original, alcançando contas de terceiros que sequer participaram do ilícito. A boa-fé do recebedor não impede o bloqueio cautelar imediato; ela é apurada apenas na análise posterior, conduzida pela instituição financeira. Por isso, a documentação preventiva da relação comercial subjacente é essencial.

2. Quanto tempo o banco pode manter o valor bloqueado?

O bloqueio cautelar tem duração máxima de setenta e duas horas, conforme as regras gerais do arranjo Pix. Quando convertido em devolução pelo MED 2.0, a instituição receptora pode manter monitoramento da conta por até noventa dias, com retenção de novos créditos até o limite do valor a ser devolvido. Esses prazos podem ser questionados judicialmente quando comprometem a atividade empresarial e a empresa demonstra a legitimidade dos recebimentos.

3. O MED 2.0 se aplica a controvérsias comerciais comuns?

Não. O regulamento do Pix é expresso ao excluir do MED as situações de controvérsia na relação comercial que originou a transação. Discussões sobre qualidade do produto, atraso na entrega, vícios contratuais ou arrependimento do comprador não são fraude, e o uso indevido do botão de contestação para esses fins pode caracterizar abuso de direito, sujeito à responsabilização nos termos do artigo 187 do Código Civil.

4. Posso responsabilizar o banco pelo bloqueio injustificado de valores?

Sim, quando o banco descumpre os deveres de diligência impostos pela regulamentação. A jurisprudência consolidada reconhece a responsabilidade objetiva da instituição financeira por falha na prestação do serviço, com fundamento na Súmula 479 do STJ. A responsabilização é cabível tanto pelo bloqueio injustificado quanto pela demora na análise documental apresentada pelo recebedor de boa-fé, com possibilidade de pleito de danos materiais (lucros cessantes, multas contratuais e tributárias suportadas) e, em casos extremos, danos morais à pessoa jurídica.

Como avançar com segurança jurídica

O MED 2.0 não é, em si, um problema. Trata-se de avanço regulatório legítimo, que combate fraudes e protege o consumidor de boa-fé. O risco para o empresário não está na norma, mas no descompasso entre a velocidade do bloqueio e a velocidade da resposta. Empresas preparadas, com governança financeira diversificada, documentação rigorosa de cada transação e aconselhamento jurídico de prontidão, atravessam esses episódios com transtorno mínimo. Empresas despreparadas, ao contrário, podem ter o fluxo operacional comprometido por meses.

A equipe de Tafelli Ritz Advogados está à disposição para examinar contratos bancários, estruturar protocolos preventivos contra bloqueios cautelares e atuar em casos de retenção indevida de recebíveis. Entre em contato para uma conversa inicial sobre a exposição da sua empresa ao MED 2.0.