Um guia técnico para empresários e advogados sobre as decisões que precisam ser tomadas logo após a citação em uma ação de execução fundada em cédula de crédito bancário ou contrato bancário.

Os primeiros dias após a citação valem mais do que qualquer recurso

Poucos momentos geram tanto desconforto na rotina de um empresário quanto receber, pelas mãos de um oficial de justiça, um mandado de citação em ação de execução movida por uma instituição financeira. A reação mais comum é guardar o documento na gaveta, ligar para o gerente do banco e tentar negociar antes que algo aconteça. Esse instinto é compreensível, mas costuma custar caro.

A execução bancária tem um cronômetro próprio, e ele começa a correr no exato momento em que a citação é juntada aos autos. Os primeiros dias após a citação concentram quase todas as decisões realmente capazes de mudar o destino do processo. É nesse intervalo curtíssimo que se define se haverá redução dos honorários, se haverá tempo de organizar uma defesa técnica antes da penhora, se vale a pena parcelar a dívida na forma do art. 916 do Código de Processo Civil, e se a empresa terá fôlego para preservar o caixa enquanto discute o título. Este artigo apresenta o que precisa ser feito nos cinco primeiros dias, com base estritamente na legislação e na jurisprudência consolidada dos tribunais superiores.

Por que a execução bancária é diferente de uma cobrança comum

Na execução bancária, o credor não pede ao juiz que reconheça a existência da dívida, ele cobra um valor que a lei presume líquido, certo e exigível. A diferença prática é enorme. Em uma ação de cobrança, o devedor é citado para se defender e o juízo, depois, decide se há ou não dívida. Na execução, parte-se do pressuposto de que a dívida existe e a discussão se desloca para a expropriação de bens. A presunção é tão forte que a lei concede ao credor o direito de buscar imediatamente penhora, bloqueio de valores via SISBAJUD e indisponibilidade de patrimônio.

Essa força executiva decorre, na maior parte das execuções bancárias contemporâneas, da cédula de crédito bancário (CCB), regulada pela Lei 10.931/2004. O art. 28 do diploma é categórico ao classificá-la como título executivo extrajudicial, representativo de dívida em dinheiro, certa, líquida e exigível, seja pela soma nela indicada, seja pelo saldo devedor demonstrado em planilha de cálculo ou nos extratos da conta corrente.

O Superior Tribunal de Justiça, no julgamento do REsp 1.291.575/PR, sob o rito dos recursos repetitivos, consolidou o entendimento de que a cédula de crédito bancário é título executivo extrajudicial mesmo quando utilizada para documentar abertura de crédito em conta corrente, nas modalidades de crédito rotativo ou cheque especial, desde que acompanhada de demonstrativo claro e preciso dos valores utilizados pelo cliente, na forma do art. 28, § 2º, incisos I e II, da Lei 10.931/2004. Esse precedente vinculante encerrou, em boa medida, a tese de defesa fundada nas Súmulas 233 e 247 do próprio STJ, que afastavam a executividade dos meros contratos de abertura de crédito acompanhados de extrato.

A íntegra do julgamento pode ser consultada no portal do STJ: REsp 1.291.575/PR.

Compreender essa moldura é fundamental porque define o terreno da disputa. Não se trata de provar que não há dívida, mas de demonstrar, com prova documental robusta, que o título não preenche os requisitos legais, que o cálculo está incorreto ou que existem encargos abusivos passíveis de expurgo.

Os prazos que começam a correr no momento da citação

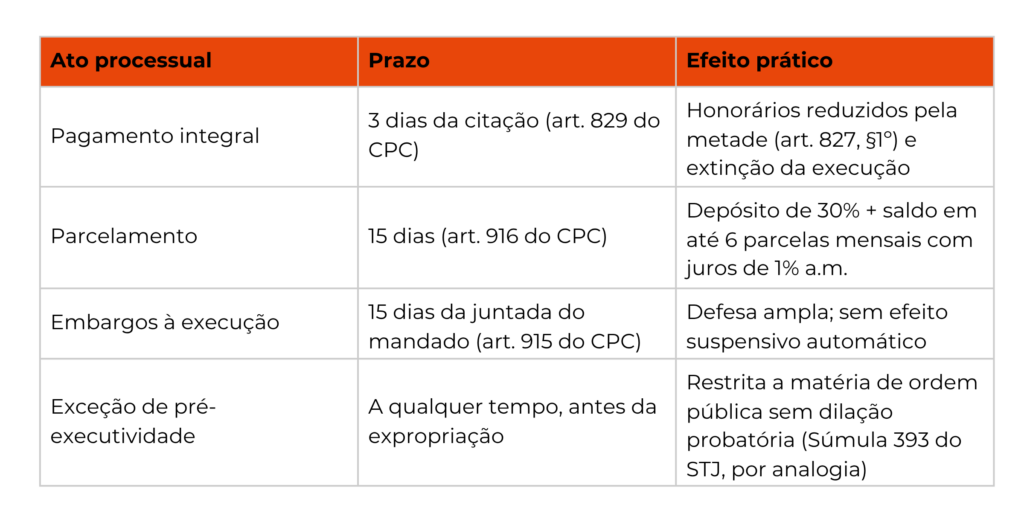

Recebida a citação, dois prazos distintos passam a correr simultaneamente, e a confusão entre eles é uma das principais fontes de prejuízo evitável. O primeiro é o prazo de 3 dias do art. 829 do CPC, contado da citação, para que o executado pague integralmente o débito, com encargos. O segundo é o prazo de 15 dias úteis do art. 915 do CPC para oposição de embargos à execução, contado, em regra, da juntada do mandado de citação aos autos.

A diferença entre os dois prazos não é meramente formal. O prazo de 3 dias traz uma vantagem econômica concreta: o art. 827, § 1º, do CPC determina que, em caso de integral pagamento no prazo, o valor dos honorários advocatícios fixados no despacho inicial será reduzido pela metade. Em uma execução de R$ 500.000,00, com honorários fixados em 10%, isso significa economia direta de R$ 25.000,00, sem contar a interrupção da incidência de juros e correção monetária. O STJ, no REsp 1.745.773/DF, decidiu que esse percentual mínimo de 10% é impositivo e somente pode ser modificado para 5% na hipótese de pagamento no tríduo legal.

Já o prazo de 15 dias para embargos é mais amplo e independe de penhora, depósito ou caução, conforme art. 914 do CPC. A garantia do juízo só se torna necessária quando o executado pretende obter efeito suspensivo aos embargos, nos termos do art. 919, § 1º, do CPC. Essa distinção, hoje pacífica, foi reafirmada pela Terceira Turma do STJ no julgamento do REsp 1.838.737/SP, oportunidade em que se reconheceu que os requisitos para a concessão de efeito suspensivo são cumulativos: requerimento, probabilidade do direito alegado, perigo de dano e garantia do juízo.

Resumo dos prazos essenciais

O que fazer nos primeiros 5 dias, em ordem de prioridade

Os cinco primeiros dias não são suficientes para construir uma defesa completa, mas são determinantes para que ela seja viável. A divisão sugerida abaixo reflete a sequência lógica que advogados experientes em direito bancário empresarial costumam adotar quando recebem o processo recém-distribuído.

Dia 1: leitura integral do título e dos documentos da execução

Antes de qualquer telefonema ao banco, é indispensável ler integralmente a petição inicial e todos os documentos que a acompanham. A cédula de crédito bancário precisa estar nos autos, acompanhada de planilha analítica de evolução do débito e, conforme o caso, de extratos da conta vinculada. Sem esses elementos, a execução pode ser ilíquida, o que abre margem real para a sua extinção. O TJMG, na Súmula 30, consolidou que a cédula de crédito bancário regida pela Lei 10.931/2004 é título executivo extrajudicial, mas a jurisprudência majoritária do mesmo tribunal e dos demais Tribunais de Justiça do país é firme em exigir o demonstrativo claro do art. 28, § 2º, sob pena de extinção.

Nessa primeira leitura, os pontos centrais de verificação são a existência de garantias (avais, fianças, alienação fiduciária), a taxa de juros pactuada, a forma de capitalização, a presença de comissão de permanência cumulada com correção monetária e a memória de cálculo. Encargos abusivos não invalidam o título, mas podem reduzir significativamente o valor exequendo por meio de embargos.

Dia 2: levantamento patrimonial e mapa de exposição

O segundo dia deve ser dedicado a um diagnóstico realista do patrimônio exposto. Bens em nome da empresa, conta-corrente operacional, recebíveis em maquininhas, veículos da frota, imóveis sede e participações societárias precisam ser mapeados. Esse levantamento orienta duas decisões críticas: a viabilidade econômica do pagamento integral no tríduo legal e o risco concreto de bloqueio via SISBAJUD, RENAJUD e CNIB.

Empresas que dependem de fluxo de caixa diário, como comércio varejista e prestadores de serviço, costumam ser as mais afetadas por bloqueios judiciais de conta. Em alguns casos, vale a pena antecipar a oferta de bem à penhora, escolhendo o ativo menos sensível à operação, em vez de aguardar que o juízo bloqueie indistintamente o caixa.

Dia 3: avaliação técnica do título e da memória de cálculo

Esse é o dia da análise jurídica propriamente dita. O advogado deve confrontar a cédula de crédito bancário com os requisitos do art. 28, § 2º, da Lei 10.931/2004 e verificar se a planilha apresentada permite identificar, de forma transparente, o capital liberado, os encargos contratados e o saldo devedor. Quando o cálculo é opaco ou impossível de reproduzir, há fundamento para arguir iliquidez do título.

Também aqui se avalia a presença de cláusulas potencialmente abusivas, à luz da jurisprudência do STJ sobre encargos bancários. O Superior Tribunal de Justiça, na Súmula 379, fixou que nos contratos bancários não regidos por legislação específica, os juros moratórios poderão ser convencionados até o limite de 1% ao mês. Em paralelo, a Súmula 472 do STJ veda a cumulação da comissão de permanência com outros encargos remuneratórios ou moratórios.

Dia 4: simulação de cenários e decisão estratégica

Com o título analisado, o patrimônio mapeado e as teses defensivas identificadas, é possível comparar cenários. Em linhas gerais, quatro caminhos se apresentam: pagamento integral no tríduo legal, parcelamento do art. 916, embargos à execução com pedido de efeito suspensivo após garantia do juízo, ou negociação extrajudicial paralela à execução. Cada caminho tem custo, prazo e risco diferentes, e a melhor escolha depende de variáveis concretas, não de fórmulas genéricas.

Vale destacar que o parcelamento do art. 916 do CPC exige reconhecimento expresso do crédito, depósito de 30% do valor em execução (incluindo custas e honorários) e pagamento do saldo em até seis parcelas mensais, acrescidas de correção monetária e juros de 1% ao mês. Trata-se de instrumento extremamente útil em execuções de valor médio, mas seu uso impede o oferecimento posterior de embargos, conforme orientação consolidada do STJ. A escolha é, portanto, definitiva.

Dia 5: protocolo das medidas eleitas

Caso a estratégia escolhida seja o pagamento integral, o quinto dia é o limite prático para garantir a redução dos honorários pela metade. Caso a escolha seja o parcelamento ou os embargos, o quinto dia deve ser destinado à preparação minuciosa da peça, à reunião das provas documentais e ao protocolo dentro do prazo legal, com requerimento expresso de efeito suspensivo quando houver garantia do juízo. É também o momento de avaliar a pertinência de exceção de pré-executividade, quando exista matéria de ordem pública evidenciada por prova pré-constituída, hipótese em que se dispensa a garantia, na linha consolidada pelo STJ no julgamento do REsp 1.110.925/SP, submetido ao rito dos recursos repetitivos.

Caso prático: uma indústria de médio porte e a CCB de R$ 2,3 milhões

Para tornar concretas as decisões acima, vale ilustrar com um caso hipotético. Uma indústria de médio porte do interior paulista, com faturamento anual aproximado de R$ 18 milhões, foi citada em ação de execução proposta por instituição financeira de grande porte, fundada em cédula de crédito bancário no valor original de R$ 1,8 milhão, atualizada para R$ 2,3 milhões com encargos. A empresa havia tomado o crédito dois anos antes para capital de giro, em momento de retração do mercado, e atrasou as últimas seis parcelas.

Na primeira leitura, o advogado responsável identificou que a planilha de evolução do débito apresentava cobrança de comissão de permanência cumulada com multa moratória e correção monetária, o que contraria o entendimento sumulado do STJ. Em paralelo, o levantamento patrimonial revelou que o ativo mais sensível ao bloqueio era a conta operacional, na qual transitavam recebíveis de cartão de crédito essenciais para a folha de pagamento.

A estratégia adotada combinou três frentes. Primeiro, ofereceu-se à penhora um imóvel não operacional, deslocando o risco para fora da operação. Segundo, no prazo de 15 dias, foram protocolados embargos à execução com pedido de efeito suspensivo, impugnando especificamente os encargos cumulados, com base nas Súmulas 296, 379 e 472 do STJ. Terceiro, foi aberto um canal paralelo de negociação com a mesa de recuperação do banco, instruído pelo cenário processual realista. O efeito suspensivo foi deferido, a operação foi preservada e, após oito meses, a dívida foi composta por acordo, com expurgo de aproximadamente 14% do valor originalmente exequendo. Esse desfecho seria inviável se as decisões dos primeiros cinco dias tivessem sido improvisadas.

Erros recorrentes que precisam ser evitados

A experiência demonstra que alguns erros se repetem com frequência incômoda em execuções bancárias. O primeiro é tratar a citação como uma notificação extrajudicial, ignorando o cronômetro processual. O segundo é negociar com o banco sem antes ler o título, o que retira da defesa qualquer alavancagem técnica. O terceiro é apresentar embargos genéricos, sem prova documental robusta da abusividade dos encargos ou da iliquidez do título, o que praticamente garante a improcedência. O quarto é pedir efeito suspensivo sem oferecer garantia idônea, expondo a empresa ao risco de bloqueio mesmo com embargos em curso.

Há ainda um erro estratégico de ordem maior: confundir a defesa processual com a renegociação comercial. As duas frentes não são excludentes. Embargos bem fundamentados aumentam o poder de negociação do executado, porque modificam a percepção de risco do credor sobre o tempo e o resultado da execução. Tratar essas vias como alternativas, e não como complementares, costuma resultar em desfechos piores em ambas.

Perguntas frequentes

O que acontece se eu não fizer nada nos primeiros 5 dias após a citação?

Se nada for feito no tríduo legal do art. 829 do CPC, perde-se a possibilidade de redução dos honorários pela metade, e a execução prossegue automaticamente para a fase de penhora. O oficial de justiça pode lavrar auto de penhora sobre bens encontrados, e o juízo pode determinar bloqueio de valores via SISBAJUD. O prazo de 15 dias para embargos continua correndo, mas a inércia inicial reduz drasticamente as opções defensivas e amplia o risco operacional para a empresa.

Posso embargar a execução sem garantir o juízo?

Sim. O art. 914 do CPC autoriza a oposição de embargos à execução independentemente de penhora, depósito ou caução. A garantia do juízo é exigida apenas para a obtenção de efeito suspensivo, conforme o art. 919, § 1º, do CPC. Na prática, isso significa que é possível discutir a dívida em juízo, mas os atos executivos (penhora, bloqueio, expropriação) continuam tramitando enquanto os embargos não forem julgados ou não receberem efeito suspensivo.

A cédula de crédito bancário sempre é título executivo?

Em regra, sim. O STJ, no julgamento do REsp 1.291.575/PR (recurso repetitivo), firmou que a cédula de crédito bancário é título executivo extrajudicial, inclusive quando vinculada a contratos de abertura de crédito em conta corrente, desde que acompanhada de demonstrativo claro dos valores utilizados, na forma do art. 28, § 2º, da Lei 10.931/2004. A defesa, portanto, costuma se concentrar em demonstrar que o título concreto não preenche esses requisitos, não que a CCB, em abstrato, seja inexequível.

O parcelamento do art. 916 do CPC vale a pena?

Depende. Esse parcelamento permite o pagamento da dívida em até seis parcelas mensais, mediante reconhecimento do crédito e depósito inicial de 30%, com juros de 1% ao mês. É excelente para encerrar rapidamente a execução e evitar penhoras, mas impede a oposição de embargos, o que significa abrir mão de qualquer discussão sobre encargos ou cláusulas abusivas. Para dívidas em que há fundamento técnico para reduzir o valor exequendo, o parcelamento pode custar mais do que parece. Para dívidas líquidas e incontroversas, costuma ser a alternativa mais racional.

Negociar diretamente com o banco substitui a defesa judicial?

Não. A negociação é frequentemente o desfecho mais eficiente, mas ela depende, em larga medida, do que ocorre no processo. Uma defesa técnica bem construída, com embargos consistentes e pedido de efeito suspensivo deferido, costuma alterar significativamente a postura do credor na mesa de negociação. Tratar o processo apenas como um inconveniente burocrático, enquanto se tenta acordo, é o equivalente a negociar sem cartas na mão.

Considerações finais

A execução bancária empresarial concentra, em poucos dias iniciais, o maior potencial de impacto sobre o desfecho do processo. As decisões tomadas nesse intervalo, sobre pagamento, parcelamento, embargos, exceção de pré-executividade e negociação, definem se a empresa preservará seu fluxo de caixa, suas garantias e sua capacidade operacional. Conhecer os prazos do art. 829 e do art. 915 do CPC, o benefício do art. 827, § 1º, e o regime do art. 916, juntamente com a jurisprudência consolidada do STJ sobre cédula de crédito bancário e encargos abusivos, é o ponto de partida indispensável.

Cada execução, contudo, tem particularidades que não cabem em um guia geral. A composição do título, o patrimônio exposto, a posição do banco e o setor de atuação da empresa exigem leitura individualizada. Em situações concretas, entender como nossa equipe de direito bancário empresarial pode orientar a empresa nesses primeiros dias pode ser o diferencial entre uma execução administrada com segurança e uma execução que compromete a continuidade do negócio. Entre em contato para uma conversa inicial.