Como evitar armadilhas contratuais, execuções forçadas e a desconsideração da personalidade jurídica

Introdução

O aviso normalmente chega por carta. Ou por sustação de cheque. Ou pelo contador que liga às sete da manhã para dizer que a conta foi bloqueada. Para o empresário que chegou a esse ponto, a sensação é a de que o chão cedeu, e a reação instintiva é negociar, a qualquer custo, para fazer o problema desaparecer.

É exatamente nesse momento de vulnerabilidade que os três erros mais devastadores são cometidos, erros que não apenas agravam a dívida, mas que comprometem o patrimônio, a continuidade do negócio e, em alguns casos, o patrimônio pessoal dos sócios.

Este artigo analisa cada um desses erros com precisão técnica, aponta as consequências jurídicas e financeiras que deles decorrem e oferece ao leitor um roteiro para tomar decisões que protejam a empresa, e não que a afundem.

O endividamento bancário empresarial no Brasil: um panorama atual

O crédito bancário empresarial no Brasil é marcado por um paradoxo conhecido: é caro, repleto de cláusulas restritivas e, ainda assim, indispensável para a maioria das pequenas e médias empresas. Segundo dados do Banco Central do Brasil, a inadimplência de pessoas jurídicas no segmento de crédito livre oscila consistentemente acima de 3%, índice que oculta situações individuais muito mais graves do que a média sugere.

Quando o fluxo de caixa se deteriora, o empresário enfrenta, simultaneamente, pressão dos credores bancários, obrigações trabalhistas e tributárias e a necessidade de manter a operação. Nesse quadro, a tomada de decisão tende a ser reativa, orientada pela urgência e não pela estratégia. E é justamente nessa lacuna, entre a urgência do problema e a ausência de orientação qualificada, que os erros mais custosos são praticados.

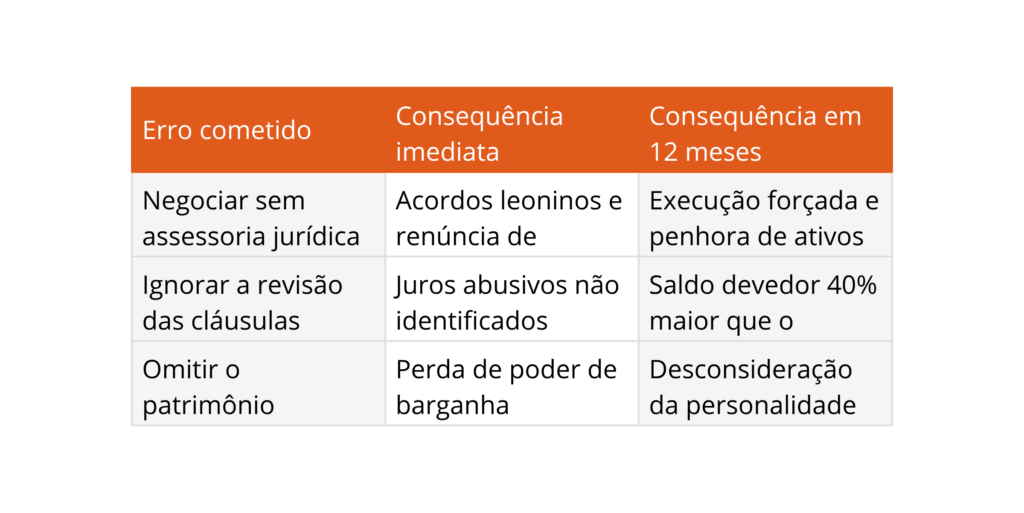

Erro 1: negociar diretamente com o banco sem assessoria jurídica

O primeiro e mais frequente erro cometido por empresas endividadas é sentar à mesa de negociação sem que um advogado especializado tenha previamente analisado o contrato, o extrato de evolução do saldo devedor e as cláusulas de vencimento antecipado.

Por que isso é perigoso?

O banco, instituição financeira regulada e dotada de equipe jurídica própria, apresenta propostas de renegociação redigidas exclusivamente para proteger seus interesses. Termos como “consolidação de dívida”, “capitalização de encargos” e “revisão de garantias” são apresentados como soluções ao devedor, quando, na prática, podem representar renúncia tácita a direitos e reconhecimento integral de saldo devedor questionável.

O reconhecimento expresso de dívida por instrumento particular, sem ressalva de revisão, interrompe a prescrição e prejudica qualquer defesa futura em eventual execução. O Superior Tribunal de Justiça, no julgamento do REsp 1.869.867/SP, reafirmou que o instrumento de confissão de dívida constitui título executivo extrajudicial apto a embasar execução autônoma, com a eficácia que o art. 784, II e III, do Código de Processo Civil atribui a esses documentos.

Ao assinar qualquer instrumento de renegociação bancária sem ressalva expressa, o devedor pode estar renunciando ao direito de discutir judicialmente o valor do saldo, a legalidade dos encargos e a regularidade da capitalização. A análise prévia desse instrumento por advogado especializado é obrigatória.

O que fazer em vez disso

Antes de qualquer reunião com o gerente ou com o setor de recuperação de crédito do banco, o empresário deve providenciar: o extrato analítico da operação desde a contratação original; cópia do contrato de crédito com todas as suas cláusulas; e parecer jurídico sobre a legalidade dos encargos praticados. Só então, com informação técnica em mãos, é possível negociar em equilíbrio.

Erro 2: ignorar a revisão das cláusulas contratuais e dos encargos cobrados

O segundo erro é consequência direta do primeiro: ao não contratar assessoria jurídica, o empresário também não identifica cobranças ilegais que estão engordando o saldo devedor mês a mês. Juros compostos sobre juros, tarifas abusivas, seguros não contratados e spreads não informados são irregularidades comuns em contratos de crédito empresarial no Brasil.

O que a lei e os tribunais dizem

A cobrança de juros sobre juros, conhecida como anatocismo, é vedada pelo Decreto 22.626/1933 e reafirmada pelo enunciado da Súmula 121 do Supremo Tribunal Federal. Para as instituições financeiras, o tema é regulado pelo art. 4º da Lei 4.595/1964 e pela autorização específica do Conselho Monetário Nacional, de modo que a capitalização mensal de encargos só é lícita quando expressamente prevista no contrato e autorizada pela legislação pertinente. O Superior Tribunal de Justiça consolidou esse entendimento no julgamento do Tema 953, fixado sob o rito dos recursos repetitivos.

Além do anatocismo, a cobrança de tarifas bancárias sem previsão contratual expressa viola o Código de Defesa do Consumidor, aplicável às relações entre instituições financeiras e pessoas jurídicas de pequeno porte, conforme a Súmula 297 do STJ.

Uma empresa do setor de varejo contraiu um empréstimo capital de giro de R$ 300.000,00 com prazo de 36 meses. Após 18 meses de pagamentos pontuais, o saldo devedor informado pelo banco era equivalente ao valor original do contrato. Ao solicitar a revisão contratual, o advogado identificou capitalização mensal não prevista no instrumento original e cobrança de seguro prestamista sem autorização. A revisão judicial resultou em redução de 38% no saldo devedor, viabilizando um acordo que a empresa não conseguia honrar antes da correção.

Como identificar cobranças irregulares

A análise comparativa entre o extrato de evolução do saldo devedor e as planilhas de amortização previstas no contrato original é o ponto de partida obrigatório. Divergências superiores a 10% entre o saldo contratado e o saldo cobrado merecem análise pericial ou ao menos revisão por profissional especializado em matemática financeira aplicada ao direito bancário.

Quadro comparativo: os três erros e suas consequências

Erro 3: expor o patrimônio dos sócios por omissão ou por confusão patrimonial

O terceiro erro é o mais grave do ponto de vista patrimonial. Trata-se da confusão entre o patrimônio da empresa e o patrimônio pessoal dos sócios, conduta que abre caminho para a desconsideração da personalidade jurídica e para a penhora de bens particulares dos administradores.

O que é a desconsideração da personalidade jurídica

A desconsideração da personalidade jurídica, prevista no art. 50 do Código Civil e regulamentada processualmente pelos arts. 133 a 137 do Código de Processo Civil, é medida excepcional que autoriza o juiz a alcançar o patrimônio dos sócios para satisfazer obrigações da pessoa jurídica. Os requisitos são taxativos: desvio de finalidade ou confusão patrimonial.

O Superior Tribunal de Justiça, ao julgar o EREsp 1.306.553/SC, firmou que a simples insolvência da empresa não autoriza a desconsideração. Contudo, em execuções bancárias, os credores habitualmente apresentam ao juiz os registros de transferências entre contas da empresa e dos sócios, retiradas disfarçadas de pró-labore e pagamentos pessoais custeados pela pessoa jurídica, elementos que preenchem com facilidade o requisito da confusão patrimonial.

Como esse erro se manifesta na prática

Os sinais mais comuns de confusão patrimonial identificados em execuções bancárias incluem: pagamentos de cartão de crédito pessoal do sócio pela conta corrente da empresa; pagamento de aluguel ou escola dos filhos com recursos da pessoa jurídica; empréstimos não formalizados entre sócio e empresa; e retiradas a título de pró-labore em valores muito superiores ao razoável, realizadas justamente nos meses anteriores à inadimplência. Cada um desses atos, isoladamente ou em conjunto, pode fundamentar pedido de desconsideração em sede de cumprimento de sentença ou de execução de título extrajudicial.

A proteção do patrimônio pessoal dos sócios não é uma medida a ser adotada quando a execução já tramita. A separação rigorosa entre contas, despesas e patrimônio da empresa e dos sócios deve ser uma prática permanente, documentada e auditável. Quando a crise já chegou, o foco deve ser na regularização

O que fazer quando a empresa está endividada com o banco

A abordagem correta para enfrentar o endividamento bancário empresarial segue um encadeamento lógico que começa pela informação e termina pela negociação fundamentada. São etapas que não podem ser invertidas:

- Levantar todos os contratos de crédito vigentes e seus extratos de evolução.

- Solicitar assessoria jurídica especializada antes de qualquer contato formal com o banco.

- Verificar a legalidade dos encargos cobrados e, se necessário, instaurar revisão judicial ou extrajudicial.

- Organizar a documentação contábil e comprovar a separação entre o patrimônio da empresa e o dos sócios.

- Negociar com base em valores revisados, não nos valores apresentados unilateralmente pelo credor.

- Avaliar se o perfil da empresa se enquadra nos requisitos da Lei 11.101/2005 para eventual recuperação judicial extrajudicial.

Perguntas frequentes

O banco pode negar a renegociação de uma dívida empresarial?

Sim. Não existe obrigação legal que imponha ao banco a aceitação de proposta de renegociação. Contudo, o credor tem interesse econômico em recuperar o crédito, e a recusa sistemática a propostas razoáveis pode ser utilizada como argumento em eventual pedido de recuperação judicial, demonstrando a impossibilidade de acordo extrajudicial.

É possível contestar judicialmente o saldo devedor informado pelo banco?

Sim. A ação revisional de contratos bancários é instrumento processual adequado para questionar a legalidade de encargos, a regularidade da capitalização e a composição do saldo devedor. Pode ser proposta de forma autônoma ou em sede de embargos à execução, dependendo do estágio em que se encontra o litígio.

Assinar uma renegociação impede contestação futura dos valores?

Depende do teor do instrumento assinado. Contratos de confissão de dívida sem ressalva podem dificultar revisões posteriores, pois configuram reconhecimento expresso do saldo. Por essa razão, é indispensável que o instrumento seja analisado antes da assinatura. Quando já assinado, a revisão ainda é possível, porém mais complexa e com menor margem de êxito.

A desconsideração da personalidade jurídica pode atingir qualquer sócio?

Não necessariamente. O art. 50 do Código Civil exige a demonstração de desvio de finalidade ou confusão patrimonial praticada por administradores ou sócios que efetivamente tenham participado da conduta irregular. Sócios que não exercem gestão e que mantiveram seus patrimônios rigorosamente separados da pessoa jurídica têm fundamento para se defender da desconsideração.

Recuperação judicial é sempre a última alternativa?

Não. A recuperação judicial, prevista na Lei 11.101/2005, é um instrumento de reestruturação e não de liquidação. Empresas com atividade operacional viável, mas com passivo bancário excessivo, podem se beneficiar do stay period de 180 dias e da possibilidade de renegociar dívidas com desconto significativo, inclusive com instituições financeiras, desde que atendidos os requisitos legais do art. 48 da mesma lei.

Conclusão

O endividamento bancário empresarial não é, por si só, sentença de falência. É uma crise jurídica e financeira que, como toda crise, pode ser administrada quando há informação técnica, estratégia e assessoria qualificada. Os três erros analisados neste artigo, negociar sem assessoria, ignorar a revisão dos encargos e expor o patrimônio pessoal, têm em comum o mesmo ponto de origem: a tomada de decisão urgente, desinformada e sem suporte jurídico.

O custo de um advogado especializado na fase preventiva é invariavelmente inferior ao custo de uma execução mal defendida, de uma renegociação leonina ou de uma desconsideração da personalidade jurídica que alcança os bens dos sócios. A escolha de quando buscar orientação qualificada é, ela mesma, uma decisão estratégica.