Como empresas podem renegociar dívidas bancárias, combater juros abusivos e recuperar equilíbrio financeiro com amparo jurídico sólido.

O empresário que acorda às três da manhã calculando se a folha de pagamento fecha no dia dez conhece bem a pressão de um passivo bancário fora de controle. Contratos de capital de giro renovados em cascata, cheque especial com juros que parecem não ter teto e parcelas de empréstimos que comprometem mais da metade do faturamento líquido formam um quadro que, sem intervenção jurídica adequada, tende a se agravar rapidamente.

A boa notícia é que o ordenamento jurídico brasileiro oferece instrumentos concretos para enfrentar esse cenário, e a jurisprudência mais recente do Superior Tribunal de Justiça consolidou parâmetros importantes que favorecem o devedor de boa-fé. Este artigo trata exatamente disso: quais são as estratégias jurídicas disponíveis para a reestruturação de passivo bancário empresarial, como elas funcionam na prática e quando é o momento certo de acioná-las.

O que é reestruturação de passivo bancário e por que ela importa

Passivo bancário é o conjunto de obrigações financeiras que uma empresa mantém com instituições de crédito: empréstimos, financiamentos, contratos de arrendamento mercantil, desconto de duplicatas, antecipação de recebíveis e linhas de crédito rotativo. Quando esse conjunto de dívidas passa a comprometer de forma relevante a operação do negócio, seja pelo volume, seja pelo custo excessivo dos encargos, fala-se em necessidade de reestruturação.

Reestruturar o passivo bancário não significa deixar de pagar. Significa reorganizar as condições das dívidas existentes de modo que elas possam ser honradas sem inviabilizar a atividade econômica da empresa. Isso pode ocorrer por meios extrajudiciais, por vias judiciais específicas ou pela combinação de ambos, dependendo do grau de comprometimento financeiro e da postura das instituições credoras.

A intervenção jurídica nesse processo é fundamental por duas razões. Primeiro, porque muitos contratos bancários contêm encargos cuja legalidade é questionável à luz da jurisprudência vigente, o que reduz o passivo real da empresa antes mesmo de qualquer negociação. Segundo, porque o direito oferece instrumentos que equilibram o poder de barganha entre o devedor e o banco, criando condições para acordos que o empresário, sozinho, dificilmente obteria.

O diagnóstico jurídico-financeiro como ponto de partida

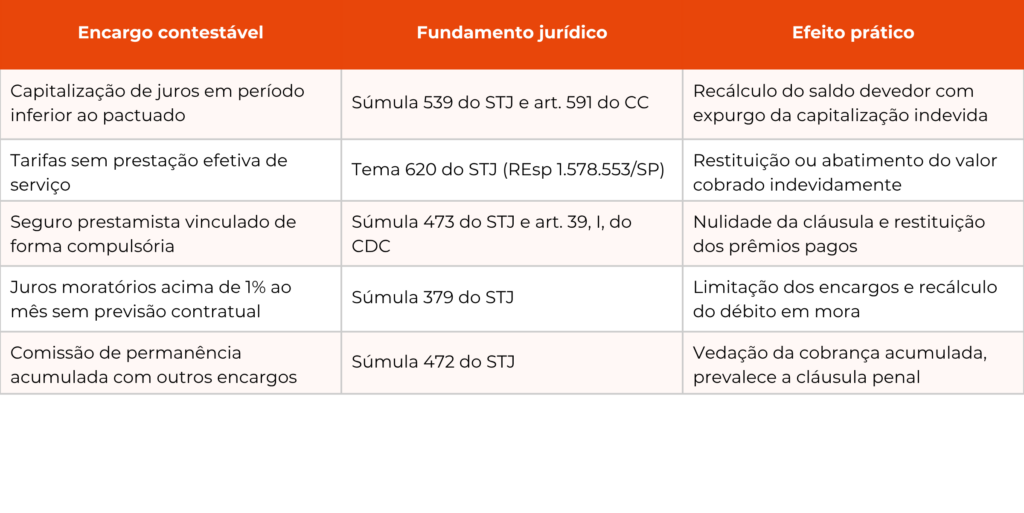

Antes de qualquer estratégia, é indispensável um levantamento minucioso de todos os contratos bancários em vigor. Esse diagnóstico deve identificar o saldo devedor atualizado de cada operação, as taxas de juros remuneratórios e moratórios pactuadas, a incidência ou não de capitalização composta, as tarifas cobradas e a existência de garantias reais ou fidejussórias vinculadas.

É nessa fase que o advogado frequentemente identifica encargos ilegais embutidos nos contratos. A capitalização de juros em periodicidade inferior à anual, por exemplo, é vedada para contratos que não sejam celebrados com instituições financeiras no âmbito do Sistema Financeiro Nacional, e mesmo nesses casos há limites e controvérsias jurisprudenciais. Tarifas de cadastro cobradas sem prestação efetiva de serviço, seguros prestamistas vinculados de forma compulsória à concessão do crédito e encargos moratórios superiores ao dobro da taxa remuneratória são outros pontos que merecem atenção.

O resultado desse levantamento forma a base sobre a qual se escolhe a estratégia mais adequada para cada caso. Um passivo com contratos repletos de irregularidades pode ser substancialmente reduzido antes mesmo de se iniciar qualquer negociação, o que muda completamente o cenário de risco para o empresário.

Ação revisional de contratos: quando e como utilizar

A ação revisional de contratos bancários é o instrumento judicial pela qual o devedor busca a modificação de cláusulas contratuais abusivas. Ela pode ser proposta isoladamente ou de forma combinada com outros mecanismos, como a ação de consignação em pagamento ou a ação declaratória de nulidade de encargos.

O Superior Tribunal de Justiça fixou, no julgamento do REsp 1.061.530/RS, submetido ao rito dos recursos repetitivos, os parâmetros para a revisão judicial de taxas de juros remuneratórios em contratos bancários. O tribunal firmou entendimento de que a revisão é admissível em situações excepcionais, desde que caracterizada a relação de consumo e que a abusividade fique cabalmente demonstrada ante as peculiaridades do julgamento em concreto (Temas 24 a 36 do STJ). Mais recentemente, em setembro de 2025, a Segunda Seção afetou ao rito dos repetitivos o Tema 1.378, que vai uniformizar a questão sobre a suficiência ou não das taxas médias de mercado divulgadas pelo Banco Central como critério exclusivo para aferição da abusividade, tendo determinado a suspensão de todos os recursos especiais e agravos que versem sobre a mesma matéria.

Na prática, isso significa que a revisão judicial de juros exige demonstração concreta da abusividade, considerando fatores como o custo de captação do banco, as garantias ofertadas, o perfil do devedor e o risco da operação. A simples superação da taxa média do mercado não é, por si só, suficiente para caracterizar abusividade, segundo a orientação mais recente da Quarta Turma do STJ (REsp 2.200.194/RS, Rel. Min. João Otávio de Noronha, j. 26/05/2025). Isso torna ainda mais relevante o trabalho do advogado na construção de um dossiê probatório robusto.

Também merece atenção a Súmula 379 do STJ, que limita os juros moratórios a 1% ao mês nos contratos bancários que não disponham de percentual diverso, parâmetro que o TJSP tem aplicado com consistência. O plexo normativo aplicável à revisão inclui ainda a Lei 10.931/2004 (cédulas de crédito bancário), o Código de Defesa do Consumidor quando presentes os requisitos legais, e as resoluções do Conselho Monetário Nacional sobre transparência nas operações de crédito.

A renegociação extrajudicial como estratégia preferencial

Para empresas que ainda mantêm capacidade de pagamento, ainda que comprometida, a renegociação extrajudicial direta com as instituições credoras costuma ser a via mais eficiente em termos de custo e tempo. O advogado empresarial ocupa aqui um papel decisivo, porque o sucesso da negociação depende tanto do conhecimento dos pontos frágeis do contrato quanto da habilidade de apresentar ao banco uma proposta economicamente sustentável.

O ponto de partida para uma boa negociação extrajudicial é sempre o diagnóstico jurídico-financeiro já mencionado. Um passivo que contém encargos ilegais pode ser apresentado à instituição financeira com uma redução preliminar, o que altera fundamentalmente o cálculo do acordo. O banco, sabendo que o devedor tem condições de questionar judicialmente o contrato com fundamentação sólida, tende a ser mais receptivo a propostas de alongamento de prazo, redução de encargos e carências.

Outro instrumento relevante no âmbito extrajudicial é a notificação formal prévia ao banco, documentando a identificação dos encargos abusivos e a intenção de questionar judicialmente caso não haja acordo. Essa providência não apenas produz efeito psicológico na negociação, como também serve para interromper o prazo prescricional para eventual ação revisional, nos termos do art. 202, II, do Código Civil.

O processo de repactuação de dívidas para o empresário-pessoa natural

Existe uma distinção importante que o empresário individual precisa ter em mente: a Lei 14.181/2021, que introduziu os arts. 104-A a 104-C no Código de Defesa do Consumidor, criou um procedimento especial de repactuação de dívidas voltado exclusivamente à pessoa natural. O chamado processo de superendividamento, portanto, não se aplica a pessoas jurídicas.

Para o empresário individual, o MEI ou o sócio que garantiu pessoalmente as dívidas da empresa, entretanto, esse instrumento pode ser extremamente útil. O art. 104-A do CDC, incluído pela Lei 14.181/2021, permite ao consumidor pessoa natural de boa-fé requerer a instauração de processo de repactuação de dívidas perante o juízo, com a citação de todos os credores e a apresentação de plano de pagamento com prazo máximo de cinco anos, preservado o mínimo existencial.

O Superior Tribunal de Justiça, ao julgar o Conflito de Competência 193.066/DF em 22 de março de 2023, firmou por unanimidade que a competência para julgar esse processo é da Justiça estadual, mesmo que a Caixa Econômica Federal ou outro ente federal integre o polo passivo. Esse entendimento facilita o acesso ao procedimento e evita a dispersão do feito entre esferas distintas da Justiça.

Uma inovação importante trazida pela jurisprudência do STJ em dezembro de 2024 é que as sanções previstas no art. 104-A, § 2º, do CDC, que incluem a sujeição compulsória ao plano de pagamento e a suspensão da exigibilidade do débito, são aplicáveis ao credor que não comparecer, sem justificativa, à audiência de conciliação mesmo na fase pré-processual (REsp 2.168.199/RS, Rel. Min. Ricardo Villas Bôas Cueva, j. 06/12/2024). Isso confere ao devedor de boa-fé um poder de coerção relevante sobre credores que tentem esvaziar o procedimento.

Quando a recuperação judicial é o caminho

Quando o passivo bancário é apenas uma das faces de um endividamento mais amplo que compromete a viabilidade da empresa como um todo, o instrumento adequado pode ser a recuperação judicial prevista na Lei 11.101/2005. A recuperação judicial suspende as execuções em curso, impede novas constrições sobre o patrimônio do devedor pelo prazo de cento e oitenta dias prorrogáveis, e permite a negociação de um plano de soerguimento com todos os credores sujeitos ao processo.

O Superior Tribunal de Justiça, ao julgar o Recurso Especial 2.138.916/RS em abril de 2025, reafirmou a importância da atuação tempestiva dos credores no processo recuperacional e consolidou o entendimento de que a natureza concursal do crédito é definida pelo fato gerador, não pelo momento de habilitação no processo. Para o devedor, esse entendimento reforça a previsibilidade do plano e a necessidade de contar com assessoria jurídica especializada desde a fase de elaboração.

A decisão de ingressar com recuperação judicial é estratégica e irreversível a curto prazo, de modo que deve ser precedida de análise aprofundada sobre a viabilidade econômica da empresa, o perfil dos credores e as perspectivas de aprovação de um plano realista. Nem todo endividamento bancário justifica a recuperação judicial: muitas vezes, a reestruturação extrajudicial bem conduzida é suficiente e menos onerosa.

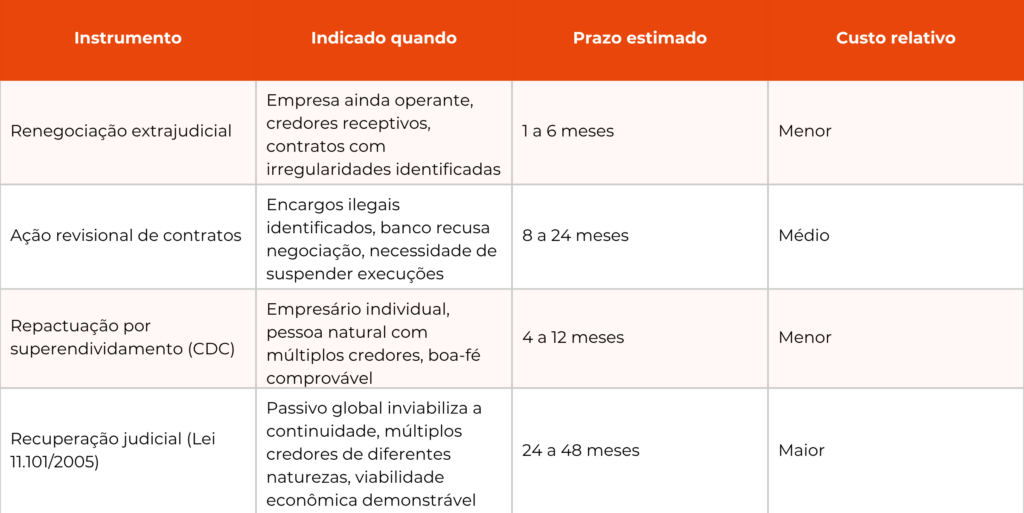

Comparativo de instrumentos: como escolher a estratégia certa

Perguntas frequentes

Um banco pode recusar a renegociação extrajudicial?

Sim. Nenhuma norma obriga o banco a aceitar uma proposta de renegociação extrajudicial fora dos programas específicos criados por regulação do Banco Central. Entretanto, a recusa abre espaço para que o devedor acione instrumentos judiciais como a ação revisional, o que costuma criar incentivos concretos para que a instituição retorne à mesa de negociação em condições mais razoáveis.

Questionar judicialmente os encargos prejudica o nome da empresa no mercado?

A ação revisional de contratos bancários não implica reconhecimento de inadimplência e, se conduzida com depósito em juízo das parcelas incontroversa, não autoriza a negativação do devedor nos órgãos de proteção ao crédito. O STJ fixou, no REsp 1.061.530/RS, que o ajuizamento da ação revisional com o depósito dos valores incontroversos obsta a inscrição do nome do devedor nos cadastros de inadimplentes.

Quais documentos são necessários para iniciar a reestruturação?

Os documentos fundamentais são: todos os contratos bancários vigentes com extratos atualizados, comprovantes de tarifas e seguros cobrados, demonstrativos de fluxo de caixa dos últimos doze meses, balancetes patrimoniais e, quando houver, os instrumentos de garantia prestados. Quanto mais completo o diagnóstico inicial, mais precisa é a estratégia e maior é o potencial de redução do passivo.

A empresa pode continuar operando normalmente durante o processo?

Na ação revisional e na renegociação extrajudicial, sim. Na recuperação judicial, a empresa mantém a posse e a administração do negócio, com a supervisão do administrador judicial nomeado pelo juízo. A Lei 11.101/2005 foi concebida exatamente para viabilizar a continuidade da atividade econômica como instrumento de preservação de empregos e de cumprimento da função social da empresa.

Qual é o prazo para questionar encargos ilegais em contratos bancários?

O prazo prescricional para a ação revisional de contratos bancários é de dez anos, nos termos do art. 205 do Código Civil, ou de três anos para a pretensão de restituição de valores pagos indevidamente, conforme o art. 206, § 3º, IV, do mesmo diploma. O STJ tem entendido que o prazo se inicia com o pagamento de cada parcela indevida, o que amplia o período de cobertura para contratos de longa duração.