Você bloqueou o seu cartão de crédito, lavrou boletim de ocorrência e comunicou o banco imediatamente após perceber que havia sido vítima de um golpe. E mesmo assim, uma compra de quase R$ 50.000,00 foi aprovada em seu nome. O banco, em seguida, manteve a cobrança alegando que as transações teriam sido feitas com uso de senha e que a responsabilidade seria exclusivamente do cliente ou de terceiros criminosos.

Esse cenário, infelizmente comum, foi exatamente o que enfrentou um consumidor cliente do Banco Bradesco em Bauru (SP). O caso chegou ao Tribunal de Justiça do Estado de São Paulo e originou uma decisão relevante: tanto o juízo de primeiro grau quanto a Câmara revisora reconheceram que a transação era nula, indevida e inexigível, impondo ao banco a obrigação de cancelar o débito fraudulento.

Este artigo analisa os fundamentos jurídicos que sustentaram essa decisão e o que ela significa para consumidores que se encontram em situação semelhante.

O caso: golpe sofisticado, bloqueio imediato e cobrança mantida

Em 2 de julho de 2025, o consumidor recebeu uma ligação de número vinculado à sua própria agência bancária. O interlocutor apresentou-se como preposto do Banco Bradesco Prime e demonstrava conhecer informações pessoais e bancárias verídicas do cliente, o que conferiu aparência de legitimidade ao contato.

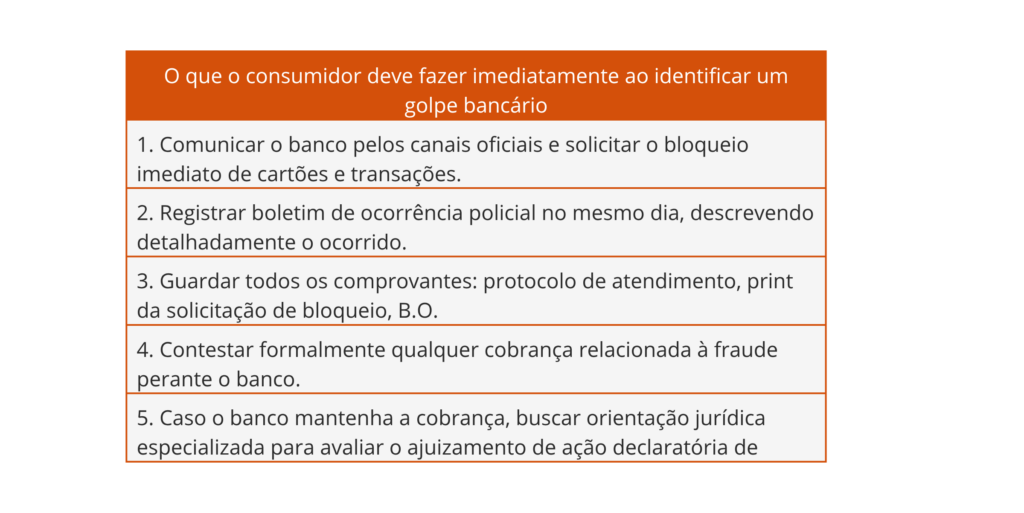

Induzido a acessar um site fraudulento e a realizar a leitura de um QR Code, o consumidor teve R$ 4.996,00 transferidos via Pix sem sua autorização. Ao perceber o golpe, dirigiu-se imediatamente à agência, solicitou o bloqueio do cartão de crédito e lavrou boletim de ocorrência policial, tudo ainda no dia 2 de julho de 2025.

Apesar do bloqueio formal, o banco autorizou, naquele mesmo dia, uma compra no valor de R$ 49.900,00, parcelada em quatro vezes, realizada em estabelecimento localizado em município diverso ao de residência do consumidor. A compra era, evidentemente, incompatível com o perfil habitual de gastos do cliente.

O consumidor contestou a cobrança administrativamente, sem êxito. O banco manteve o débito e ameaçou a negativação do nome do consumidor. Foi necessário recorrer ao Poder Judiciário para obter a tutela de seus direitos.

A sentença de primeiro grau: responsabilidade objetiva e falha grave no sistema bancário

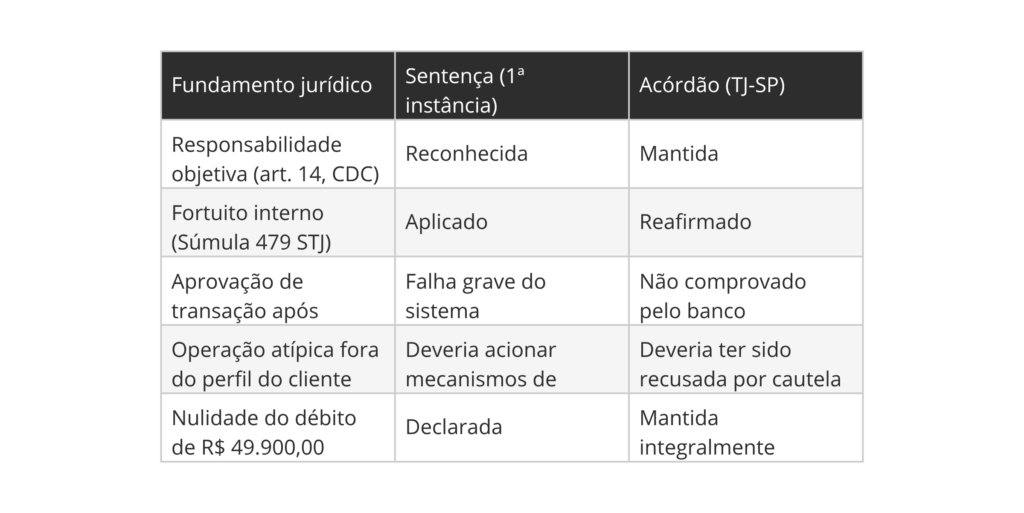

A 4ª Vara Cível da Comarca de Bauru julgou o pedido procedente em sentença proferida em outubro de 2025, declarando a nulidade da compra fraudulenta e determinando que o banco se abstivesse de cobrar ou negativar o nome do autor.

Fortuito interno: o banco não pode transferir ao consumidor o risco de sua própria atividade

O ponto central da sentença é a distinção entre fortuito externo e fortuito interno. O banco argumentou que o golpe foi praticado por terceiros e que essa circunstância afastaria sua responsabilidade. O juízo rejeitou esse raciocínio com base na Súmula 479 do Superior Tribunal de Justiça, que consolidou o seguinte entendimento:

As instituições financeiras respondem objetivamente pelos danos gerados por fortuito interno relativo a fraudes e delitos praticados por terceiros no âmbito de operações bancárias.

O fortuito interno é aquele que, embora imprevisível em seu aspecto individual, é inerente à atividade bancária. Fraudes contra clientes são eventos recorrentes no setor financeiro e integram o risco natural do negócio. Não se trata, portanto, de evento externo e inevitável que rompa o nexo de causalidade, mas de risco que o banco assume ao oferecer seus produtos e serviços.

Transação aprovada após o bloqueio: omissão inescusável

O elemento mais contundente da fundamentação de primeiro grau foi a constatação de que a transação fraudulenta foi autorizada após o bloqueio formal do cartão. Os documentos juntados aos autos demonstraram que o cancelamento foi formalizado no mesmo dia 2 de julho de 2025, antes da aprovação da compra. A sentença foi direta:

O fato da transação ter sido autorizada após o bloqueio formal do cartão demonstra falha grave no sistema do banco, configurando omissão e descumprimento do dever de segurança e diligência.

Em outros termos: o banco dispunha das informações necessárias para bloquear a transação, pois o próprio consumidor havia comunicado o golpe e solicitado o cancelamento do cartão. A aprovação da compra revela, portanto, falha concreta e demonstrável no sistema de controle interno da instituição.

Operação atípica: o banco deveria ter recusado a transação por cautela

Além da questão do bloqueio, a sentença também destacou que a compra era incompatível com o perfil de consumo do cliente e foi realizada em localidade diversa da sua residência. Esses fatores, por si sós, deveriam ter ativado os mecanismos de monitoramento e prevenção a fraudes da instituição, levando à recusa da transação.

A instituição financeira não produziu prova alguma de que o consumidor teria fornecido senhas ou chaves de segurança que pudessem justificar a aprovação. Ao contrário, a narrativa do banco sequer se relacionava com a transação contestada, mas com a operação via Pix, que era fato distinto e não objeto da ação.

O acórdão do TJ-SP: confirmação da nulidade em segundo grau

O Banco Bradesco interpôs apelação perante o Tribunal de Justiça de São Paulo, reiterando a tese de fortuito externo e ausência de falha na prestação do serviço. A Turma II do Núcleo de Justiça 4.0, em acórdão de 10 de abril de 2026, sob relatoria do Desembargador Guilherme Santini Teodoro, deu provimento parcial ao recurso apenas em ponto específico, mas manteve integralmente a declaração de nulidade do débito.

A fragilidade do sistema eletrônico como fundamento autônomo da responsabilidade

O acórdão reforçou que a responsabilidade do banco não decorre da culpa do consumidor, mas da fragilidade do próprio sistema eletrônico da instituição. O voto condutor foi explícito:

A culpa não foi exclusivamente de terceiro (o criminoso), havendo também defeito do serviço do réu, que contribuiu para o evento ao permitir que criminosos realizassem compras, a despeito da comunicação do golpe e da solicitação de bloqueio do cartão. A fragilidade do sistema eletrônico da instituição bancária viabilizou o sucesso da operação praticada por terceiro.

Trata-se de reconhecimento categórico de que o defeito é do serviço, e não do comportamento do consumidor. O banco responde porque seu sistema permitiu que a fraude se consumasse, e não porque o consumidor agiu com negligência.

Responsabilidade objetiva: dever de segurança inerente à atividade bancária

O acórdão reafirmou a incidência do artigo 14 do Código de Defesa do Consumidor e da Súmula 479 do STJ, consignando que a responsabilidade objetiva do fornecedor se estende à hipótese de fraude praticada por terceiro quando esta se enquadra como fortuito interno. O banco responde pela segurança de seus produtos como dever inerente à própria execução de sua atividade.

O relator também destacou que o apelante não comprovou que o bloqueio do cartão havia sido efetivado somente após a compra contestada. Os documentos nos autos indicavam o contrário: o cancelamento havia sido formalizado no mesmo dia do golpe. E mesmo que assim não fosse, o valor elevado da operação era, por si só, incompatível com o perfil de gastos do consumidor, o que deveria ter levado à recusa da transação por cautela.

Fundamentos convergentes: sentença e acórdão

O que a decisão representa para o consumidor vítima de fraude bancária

A decisão analisada consolida um entendimento de extrema relevância prática: o consumidor que age com diligência ao comunicar imediatamente o banco sobre uma fraude, solicitar o bloqueio do cartão e registrar boletim de ocorrência, não pode ser responsabilizado por transações aprovadas após essas providências.

A tese de que o golpe foi praticado por terceiros e que isso afasta a responsabilidade do banco, reiteradamente utilizada pelas instituições financeiras, não tem amparo no ordenamento jurídico brasileiro quando caracterizado o fortuito interno. O risco de fraude contra clientes integra o risco da atividade bancária, e o banco, ao não implementar mecanismos de segurança suficientes, responde objetivamente pelo prejuízo causado.

Dois elementos concretos reforçam essa conclusão no caso em análise: a aprovação de transação após o bloqueio formal do cartão e a incompatibilidade do valor e da localidade da compra com o perfil habitual do consumidor. Qualquer um desses elementos, isoladamente, seria suficiente para evidenciar a falha do serviço bancário.

Caso prático ilustrativo

Uma consumidora recebe, às 14h de uma sexta-feira, uma ligação de número que aparece na tela como sendo do banco onde possui conta corrente e cartão de crédito. O interlocutor menciona movimentações recentes verídicas e solicita que ela acesse um link para confirmar sua identidade. Ao clicar, é direcionada a uma página idêntica ao site oficial do banco, onde realiza o login. Às 14h30, percebe que houve um Pix não autorizado. Liga para o banco, solicita o bloqueio do cartão e registra boletim de ocorrência.

Na semana seguinte, verifica que uma compra de R$ 35.000,00 foi aprovada no cartão, em uma loja de eletrônicos localizada em outro estado, às 15h45 do mesmo dia do golpe, ou seja, após o bloqueio formal solicitado pela consumidora.

Com base na jurisprudência consolidada pela Súmula 479 do STJ e confirmada no caso analisado neste artigo, a consumidora tem fundamento jurídico robusto para pleitear judicialmente a declaração de nulidade desse débito. A aprovação de transação após o bloqueio, por si só, configura falha inescusável na prestação do serviço bancário e afasta qualquer argumento de fortuito externo ou culpa exclusiva de terceiro.

Perguntas frequentes

O banco pode alegar que eu forneci minha senha e que por isso a transação é válida?

Não, automaticamente. Cabe ao banco provar que o consumidor efetivamente forneceu os dados. Além disso, se a transação ocorreu após o bloqueio formal do cartão, esse argumento perde força, pois nenhuma senha deveria ser aceita pelo sistema após o cancelamento do instrumento. O ônus da prova, nessas situações, é do banco, que deve demonstrar a regularidade da operação.

O que é a Súmula 479 do STJ e por que ela é relevante para meu caso?

A Súmula 479 do Superior Tribunal de Justiça estabelece que as instituições financeiras respondem objetivamente pelos danos gerados por fortuito interno, incluindo fraudes praticadas por terceiros no âmbito de operações bancárias. Isso significa que o banco não pode se eximir de responsabilidade alegando simplesmente que o golpe foi praticado por criminosos externos. O risco de fraude é inerente à atividade bancária e deve ser suportado pela instituição.

Quanto tempo tenho para ingressar com ação judicial em casos de fraude bancária?

O prazo prescricional para ações de responsabilidade civil nas relações de consumo é de cinco anos, nos termos do artigo 27 do Código de Defesa do Consumidor. Recomenda-se, contudo, agir com a maior brevidade possível, pois a proximidade dos fatos facilita a coleta de provas e a demonstração do nexo causal entre a falha bancária e o prejuízo sofrido.

Posso buscar a nulidade do débito mesmo sem ter sofrido negativação?

Sim. A ação declaratória de inexigibilidade do débito pode ser proposta independentemente de já ter ocorrido a negativação. A mera ameaça de cobrança de valor que o consumidor não reconhece como devido é suficiente para caracterizar o interesse processual. Em casos urgentes, é possível requerer tutela de urgência para suspender a cobrança durante o trâmite do processo.

O banco pode argumentar que as movimentações estavam dentro do meu perfil de gastos?

Esse argumento deve ser analisado concretamente. No caso analisado neste artigo, o tribunal entendeu que a compra de R$ 49.900,00, realizada em município diverso ao de residência do consumidor, era manifestamente incompatível com seu perfil habitual. Se a operação apresenta características atípicas em relação ao histórico do cliente, esse fator reforça, e não afasta, a responsabilidade do banco.

Sofreu uma fraude bancária e o banco mantém a cobrança?

Se você foi vítima de golpe e o banco se recusa a cancelar transações fraudulentas, a orientação jurídica especializada é o caminho mais seguro para compreender seus direitos e avaliar as alternativas disponíveis. Nossa equipe está à disposição para uma conversa inicial sobre o seu caso.