A partir de 2026, o cenário tributário brasileiro passará por uma transformação importante. Com a sanção da Lei nº 15.270/2025, lucros e dividendos deixarão de ser isentos e passarão a ser tributados na fonte, caso ultrapassem determinados limites.

⠀

O objetivo do governo é compensar a renúncia fiscal com a ampliação da faixa de isenção do Imposto de Renda da Pessoa Física (IRPF), mas o mercado reagiu com agilidade: empresas estão antecipando distribuições de lucros e dividendos para evitar a nova carga.

⠀

Neste artigo, explicamos o que muda com a nova lei, quem será impactado, quais são as exceções e o que sua empresa pode (ou deve) fazer ainda em 2025 para se proteger.

O que muda com a nova lei?

Com a nova legislação, passam a ser tributados na fonte os lucros e dividendos que:

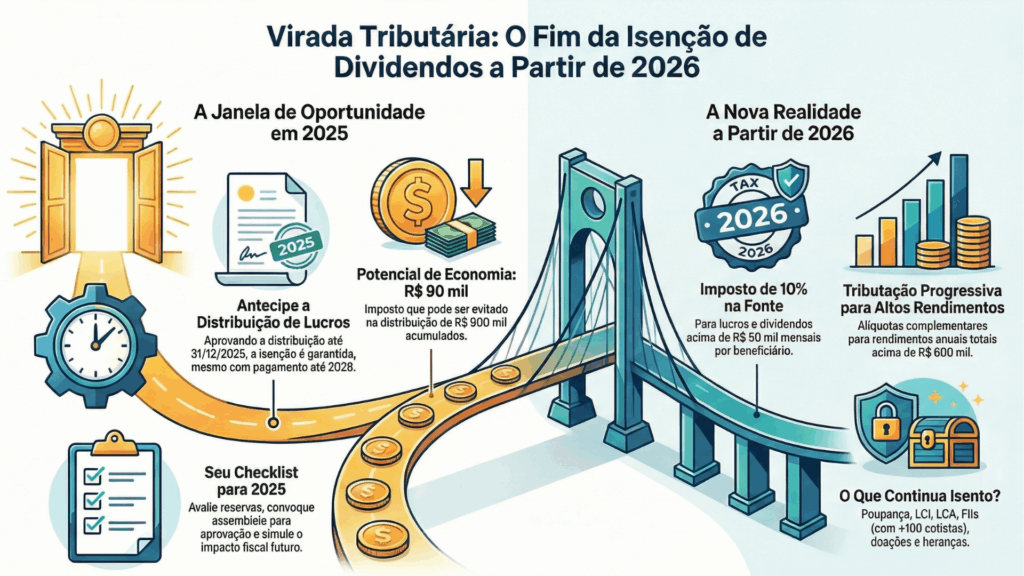

- Ultrapassarem R$ 50 mil mensais por beneficiário, por empresa

- A alíquota será de 10% na fonte

- Valores abaixo desse limite mensal seguem isentos

Além disso, se o total anual de lucros, dividendos e rendimentos ultrapassar R$ 600 mil, haverá uma tributação mínima progressiva (em regime complementar), com alíquotas de até 10% sobre rendimentos acima de R$ 1,2 milhão por ano.

Por que as empresas estão se antecipando?

O texto da lei permite que lucros apurados até 2025, com distribuição aprovada até 31 de dezembro de 2025, continuem isentos da nova tributação — mesmo que o pagamento ocorra entre 2026 e 2028.

Ou seja:

- A aprovação da distribuição em 2025 é suficiente para garantir a isenção

- O pagamento efetivo pode ser postergado por até 3 anos

Resultado: uma corrida para limpar o caixa e evitar o novo imposto

Exemplos práticos do mercado

Empresas de capital aberto reagiram rapidamente:

- Itaú Unibanco: R$ 23,4 bilhões em dividendos e JCP

- Vale: R$ 15,3 bilhões com yield de 5,3%

- Axia Energia: R$ 39,9 bilhões em reservas

- São Carlos: R$ 7,10 por ação (29% de yield)

A tendência é de uma enxurrada de anúncios de dividendos até o fim de 2025, especialmente por empresas com grandes reservas de lucros acumulados.

Imagine uma empresa que acumulou R$ 900 mil em lucros não distribuídos ao longo dos últimos anos. Se essa distribuição for aprovada até 31 de dezembro de 2025, ela ficará isenta da nova tributação, mesmo que o valor seja efetivamente pago apenas em 2026, 2027 ou 2028.

Se a empresa optar por distribuir esse valor apenas após 2025, poderá haver retenção de 10% na fonte, o que representa um custo fiscal de até R$ 90 mil — valor que poderia ser legalmente evitado com planejamento oportuno.

O que passa a ser tributado como “rendimento”?

Além de lucros e dividendos, entram no conceito de rendimentos anuais (para fins de tributação mínima progressiva):

- Operações com ações e ativos na bolsa ou mercado de balcão

- Juros sobre capital próprio (JCP)

- Rendas de aplicações financeiras com alíquota zero, quando ligadas a participações societárias

O que fica de fora dessa tributação?

A nova lei exclui diversos itens da base de cálculo, como:

- Ganhos de capital com imóveis

- Doações e heranças

- Indenizações por acidente de trabalho ou danos morais

- Caderneta de poupança

- Rendimentos isentos por doença grave

- Investimentos em LCA, LCI, CRI, CRA, Fiagro e FII com mais de 100 cotistas

Empresários devem ficar atentos a esses instrumentos de planejamento fiscal e patrimonial.

Alerta para empresas e empresários

Mesmo após 2026, o mercado já prevê mecanismos de adaptação para minimizar os impactos:

- Recompra de ações no lugar de dividendos

- Mudança de residência fiscal (Uruguai e Paraguai em alta)

- Planejamento sucessório com cotas para familiares

- Consumo pessoal disfarçado como despesa da empresa

A Receita Federal deve intensificar a fiscalização sobre essas práticas. O planejamento malfeito pode gerar autuações e multas.

Cuidados e estratégias a considerar ainda em 2025

- Avaliar reservas de lucros acumulados: existe margem para distribuição ainda este ano?

- Convocar assembleia ou reunião de sócios para aprovação formal da distribuição até 31/12/2025

- Simular impacto fiscal da nova regra nos próximos anos, especialmente para quem recebe dividendos elevados

- Explorar instrumentos isentos, como FIIs, LCIs, LCAs e CRIs/CRAs

- Revisar estrutura societária, considerando aspectos sucessórios, tributários e patrimoniais

E para empresas que não apuram pelo lucro real?

Será possível optar por um cálculo simplificado do lucro contábil, com dedução de despesas como:

- Folha de salários

- Compra de mercadorias ou matéria-prima

- Aluguéis e juros de financiamento

- Depreciação de equipamentos

Essa opção busca trazer maior equidade na tributação de pequenas e médias empresas.

Tributação de lucros e dividendos para residentes no exterior

A alíquota de 10% na fonte também se aplica para lucros e dividendos remetidos ao exterior, com exceções para:

- Fundos soberanos

- Entidades previdenciárias

- Governos estrangeiros com reciprocidade

Também será possível utilizar crédito tributário para evitar bitributação quando a soma de tributos superar os limites da lei.

Veja de forma prática na imagem abaixo:

Resumo dos pontos-chave

- A nova lei entra em vigor em janeiro de 2026

- Lucros e dividendos acima de R$ 50 mil/mês serão tributados em 10% na fonte

- Haverá uma tributação progressiva complementar para rendimentos acima de R$ 600 mil/ano

- Distribuições aprovadas até 31/12/2025 estarão isentas, mesmo se pagas até 2028

- Instrumentos isentos como LCI, LCA, CRI, CRA, FIIs e Fiagros com 100+ cotistas permanecem vantajosos

- O momento é de planejamento tributário, societário e sucessório

A tributação de lucros e dividendos a partir de 2026 marca uma mudança importante no planejamento tributário empresarial. Empresas com lucros acumulados ou que tenham estrutura societária mais complexa precisam avaliar, ainda em 2025, os impactos das novas regras.

Cada cenário exige atenção técnica: desde a correta aprovação societária das distribuições, até a escolha entre modelos de apuração e alternativas legalmente isentas.

Como sempre, decisões bem estruturadas agora podem representar economias significativas no futuro, dentro dos limites da lei.

Nosso escritório acompanha de perto as mudanças legislativas e está à disposição para apoiar empresários e equipes contábeis na análise e organização das medidas cabíveis dentro da nova legislação.