Foi publicada em 21 de novembro de 2025 a Lei nº 15.265, trazendo alterações significativas na legislação tributária brasileira. A norma trata de três frentes sensíveis para contribuintes, especialmente os que operam com ativos financeiros e patrimônio no Brasil e no exterior: o novo Regime Especial de Atualização e Regularização Patrimonial (Rearp), a tributação dos empréstimos de títulos e valores mobiliários e a disciplina das operações de hedge com contrapartes estrangeiras.

As mudanças afetam tanto pessoas físicas quanto jurídicas e representam uma tentativa do governo de ampliar a base arrecadatória, estimulando a autorregularização patrimonial e reorganizando a forma de tributar operações financeiras sofisticadas.

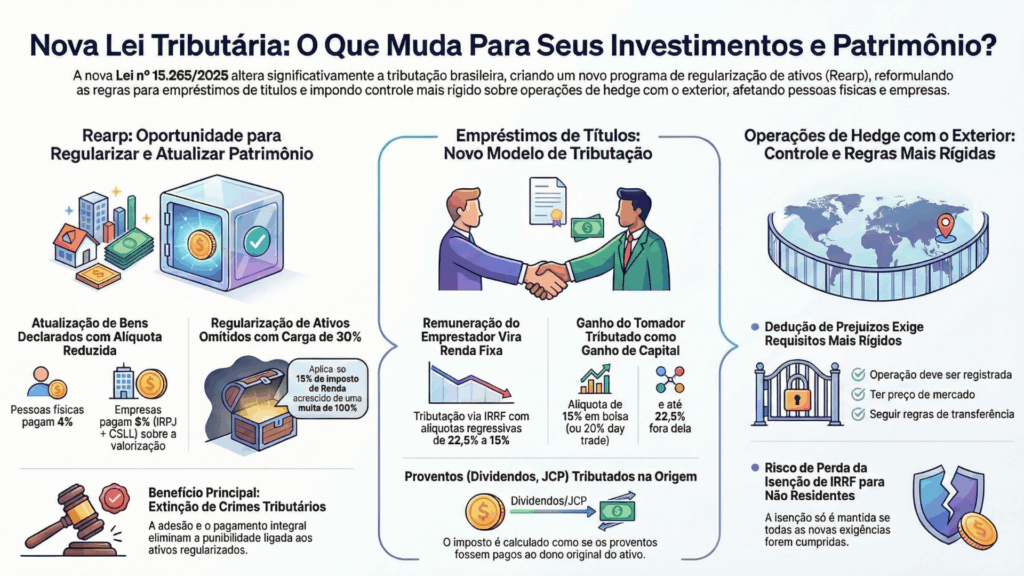

Rearp: atualização e regularização de ativos com incentivo tributário

O Rearp surge como uma reedição modernizada de programas anteriores de repatriação e atualização de ativos, oferecendo uma oportunidade para que contribuintes atualizem o valor de bens já declarados ou regularizem patrimônios omitidos até 31 de dezembro de 2024. A proposta tem dois eixos distintos: atualização de bens e regularização de ativos não declarados.

Na atualização, podem ser contemplados bens imóveis e móveis sujeitos a registro público, desde que já constem na Declaração de Ajuste Anual (no caso de pessoas físicas) ou no ativo permanente (para pessoas jurídicas). A diferença entre o valor de mercado e o custo de aquisição será tributada por alíquotas reduzidas: 4% para pessoas físicas, e 4,8% de IRPJ mais 3,2% de CSLL para pessoas jurídicas. Apesar da vantagem fiscal, há limitações: o valor atualizado não poderá ser depreciado contabilmente e, caso o bem seja alienado em até cinco anos (para imóveis) ou dois anos (para bens móveis), os efeitos do Rearp serão desconsiderados.

Já na regularização, a lei permite declarar bens e direitos não informados ou com dados incorretos, desde que adquiridos com recursos de origem lícita. O escopo é abrangente: inclui desde depósitos bancários e participações societárias até criptoativos e imóveis. A tributação, nesse caso, é mais pesada: aplica-se 15% de IR sobre o ganho de capital, acrescido de uma multa de 100%, totalizando uma carga de 30% sobre o valor regularizado.

Importa observar que o programa terá duração de 90 dias contados da publicação da lei, e o pagamento poderá ser feito à vista ou parcelado em até 36 vezes. A adesão ao Rearp e o cumprimento integral de suas condições resultam na extinção da punibilidade de crimes contra a ordem tributária relacionados aos ativos objeto do regime.

Empréstimos de títulos e valores mobiliários: fim das antigas regras e novo modelo de tributação

Outra inovação relevante da Lei nº 15.265/2025 é a reformulação da tributação dos empréstimos de ativos financeiros, com revogação expressa dos artigos 6º a 15 da antiga Lei nº 13.043/2014 a partir de 1º de janeiro de 2026.

Pelo novo modelo, a remuneração paga ao emprestador será tratada como rendimento de renda fixa, sujeita ao Imposto de Renda Retido na Fonte (IRRF) com alíquotas regressivas entre 22,5% e 15%, conforme o prazo da aplicação. Essa tributação será definitiva no caso de pessoas físicas e empresas optantes pelo Simples Nacional. Já para as demais pessoas jurídicas, o IRRF será considerado uma antecipação do IRPJ devido.

Além da remuneração, o tomador do empréstimo deverá reembolsar ao emprestador os proventos recebidos durante o período, como dividendos, juros sobre capital próprio e outros rendimentos. Esses valores serão tributados conforme a natureza do beneficiário original, independentemente da situação fiscal do tomador. Em outras palavras, mesmo que o tomador esteja isento ou submetido a alíquotas menores, o IRRF será calculado como se os proventos fossem pagos diretamente ao emprestador.

O ganho obtido pelo tomador entre a venda dos ativos emprestados e a recompra para devolução será tributado de acordo com a natureza da operação. Caso ocorra em bolsa ou balcão organizado, será considerado ganho líquido sujeito a 15% de IR (ou 20% se day trade). Fora desses ambientes, aplica-se o regime de ganho de capital, com alíquotas de 15% a 22,5%, conforme o valor do lucro.

Apesar da complexidade, a nova lei mantém isenções importantes: a mudança temporária de titularidade dos ativos não enseja IR, CSLL ou PIS/Cofins, nem interfere no prazo do investimento para fins de alíquota regressiva do IR do emprestador.

Operações de hedge com o exterior: controle reforçado e limites à dedutibilidade

O terceiro ponto abordado pela Lei nº 15.265/2025 diz respeito às operações de hedge realizadas com contrapartes estrangeiras, via contratos derivativos. A partir de agora, os resultados positivos ou negativos dessas operações passam a ser incluídos nas bases do IRPJ e da CSLL das empresas tributadas pelo lucro real.

No entanto, a dedutibilidade dos prejuízos está condicionada a requisitos mais rígidos: a operação deve ocorrer a preços de mercado, ser registrada em bolsa ou em mercado de balcão e estar em conformidade com as normas de preços de transferência. Caso esses critérios não sejam atendidos, os prejuízos não poderão ser aproveitados fiscalmente.

Além disso, a isenção de IRRF para não residentes nas operações de hedge só será mantida se todas essas exigências forem observadas. Na prática, isso limita a flexibilidade das estruturas offshore, exigindo maior cuidado na contratação de derivativos internacionais e atenção redobrada à documentação e à precificação.

Veja na imagem abaixo a aplicação prática:

Considerações finais

A promulgação da Lei nº 15.265/2025 representa uma movimentação relevante da política fiscal brasileira, sinalizando não apenas um esforço de arrecadação, mas também um incentivo à regularização patrimonial e à conformidade tributária em operações mais sofisticadas.

O novo Rearp se apresenta como uma janela de oportunidade, especialmente para contribuintes que possuam ativos subavaliados ou omitidos, enquanto a reformulação das regras sobre empréstimos de títulos e hedge impõe desafios de adaptação para o mercado financeiro e o setor empresarial em geral.

Diante da complexidade técnica e das implicações estratégicas, é essencial que empresários, gestores e profissionais da área contábil e jurídica analisem com cuidado as novas disposições, a fim de identificar oportunidades, mitigar riscos e garantir o correto cumprimento das obrigações tributárias a partir de 2026.

A equipe do Tafelli Ritz Advogados está à disposição para orientar pessoas físicas e jurídicas na interpretação e aplicação das novas regras, com foco na segurança jurídica e na eficiência tributária.